Den oppdelte sprøytestøpeindustrien

Industrikonsult-selskapet Applied Market Information (AMI Consulting), har presentert en studie om Europas sprøytestøpeindustri. Studien viser at de fleste markedene har hentet seg inn fra den økonomiske kollapsen som inntraff for mer enn 10 år siden. Dette har ført til fordeler også for plastindustrien og industriens bearbeidende selskaper.

I fjor oversteg industriens verdi på ubehandlet polymer 85 milliarder Euro. Dette betyr en gjennomsnittlig vekst på 3 prosent årlig siden 2007. Industrien har kunnet dra fordeler av økt bruk av gjenbrukte råvarer, noe som økte veksten til om lag 8 prosent i 2018.

Sprøytestøpingsprosessens mangfold gjør det mulig å betjene et svært variert marked og etterspørsel når det gjelder polymervolumet. Hvert marked står overfor ulike muligheter og utfordringer, og spesielt i plastindustrien og de applikasjoner den produserer har fått økt miljøfokus på seg.

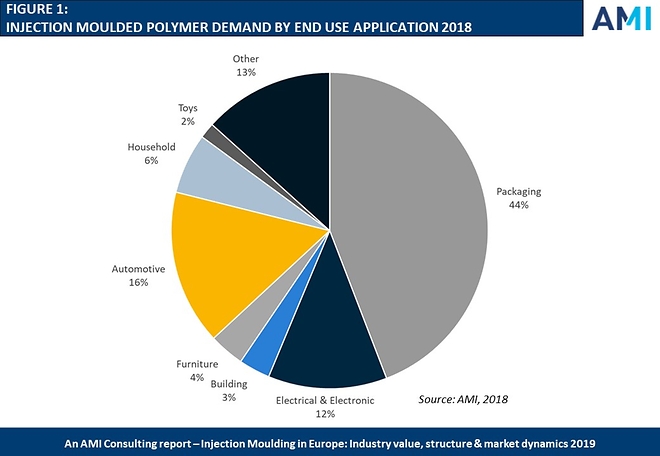

Siden AMI Consulting levererte sin forrige rapport om sektoren i 2014, har alle viktige markeder blitt større. Forpakningssektoren har den best holdbare veksten, mens bilindustrien har stått for den mest robuste økningen de siste fire årene.

Totalt sett har etterspørselen etter sprøytestøpte produkter hatt en gjennomsnittlig økning på 1,6 prosent hvert år, og etterspørselen på ubehandlet råvare ble på mer enn 12 millioner tonn i 2018, skriver AMI.

Ifølge industrikonsult-selskapet så er den sprøytestøpte plastindustrien den mest fragmenterte plastindustrien med 8000 bedrifter i Europa. Størrelsen på disse varerier fra små til mellomstore bedrifter med på produksjon på bare ett sted (mer enn 90 prosent) til flernasjonale selskap med fabrikker på flere steder i Europa. Noen av disse selskapene har lokket til seg kapitalinvestorer og noen er notert på børen. Men om lag 95 prosent er familieeide selskap.

Denne oppdelingen innen sprøytestøpt industri og de mange markedene den er i, fører imidlertid til et sterkt konkurranseutsatt forretningsmiljø, der det både har vært vinnere og tapere. Siden 2014 har det totale antall steder hvor det foretas sprøytestøping i Europa, gått ned. Dette til tross for at det vært gjort betydelige investeringer på nye steder i Mellom-Europa.

Selskap har blitt lagt ned eller blitt konsolidert først og fremst på grunn av endret kundemasse i Europa, men også på grunn av de har trådt ut av regionen eller opplevd nedgang i Europa grunnet interregional konkurranse eller teknologiutvikling. Sett i denne sammenhengen kan mange av selskapene som fortsatt eksisterer i bransjen, karakteriseres som «overlevere».

Om lag 17 prosent av fabrikkene som finnes i markedet har egne produkter eller er en leverandørspesifikk produktprodusent. Disse ser ut til å ha kontroll over driften sin, mens flertallet er underleverandører, som opplever framgang på grunn av deres utvalg av produktfokus og kundemasse.

Mange av selskapene har valgt å spesialisere seg på et spesielt marked, mens andre har valgt å ha fokus flere kunder i ulike sektorer. I sin rapport har AMI valgt å identifisere de sprøytestøperiselskapene som bearbeider mer enn 10.000 tonn polymer pr år, og analyser de selskapene som bearbeider mer enn 15.000 ton årlig i forhold til de markeder som de er i. Til sammen står disse selskapene for om lag 58 prosent av det totale volumet av ubehandlet polymer som bearbeides via sprøytestøping i Europa.

Kilde: Applied Market Information (AMI Consulting)